レポート「アルトコイン図鑑」では30種類以上のコインの概要と見通しを解説(詳しく)

注意喚起!ハードウェアウォレットをアマゾンで買う危険性(詳しく)

三菱UFJ銀行が、行内の仮想通貨として、独自のMUFGコインを実験開始というニュースが話題になっています。

仮想通貨系の技術に遅れがちだった日本の金融機関の先端の取り組みが表にでたことで、業界や技術に対するイメージの悪さが払拭されることを期待していましてよいニュースと思います。

一方で、MUFGコインは何をめざすものなのでしょうか。もちろん実証実験ということなので、単にテストなのでしょうけれども。

”三菱東京UFJをはじめほとんどの邦銀は、銀行を通るすべての金融取引のデータを行内の大型コンピューターで管理し、システム投資に多額の費用をかけている。MUFGコインは、複数の小型コンピューターのネットワーク上に、改ざんされにくい「取引記録の台帳」を安く構築できる「ブロックチェーン」と呼ばれる新技術を活用。大型コンピューターを介する必要がなくなるため、システム投資を大幅に抑えられるという。”

と書いてあるので、要するに、基幹系のシステムのコスト削減がまず第一の目的ということになりそうです。だいたいこういうシステムは、IBMとか富士通とかのホストコンピュータを使っていたりするので、保守だけでも、信じられないほどの費用がかかっています。これがブロックチェーンによって、よりコストの低い運用ができれば、銀行にとっては何百億円規模の節約になるでしょう。

結局のところ、おそらく、これは行内の支店(とくに海外支店)などの振替にまずは応用されるとおもいます。

海外支店は、(セキュリティ上の理由などから)中央のホストに直接つながってということになってないとおもうので、インターネットを通して海外と国内の勘定の振替とかはすごくめんどくさいことになっていると想像します。

もし、海外ふくめた各支店がブロックチェーンを持って、それらの間で、勘定振替のためのコインを運用できれば、分散型の仕組みをつかって、中央の巨大なホストにつながっていなくても、安全かつ、ほぼリアルタイムで、残高を記録できます。海外支店や、ネットワークの問題で中央ホストに繋げないブランチなどにとっても、画期的なソリューションかとおもいます。

行内の業務システムとしては優れた構想ですが、一方で、消費者にとっては、なにかメリットがあるのでしょうか?。記事では、MUFGコインを一般の消費者が使えるようにするという構想もふれられています。

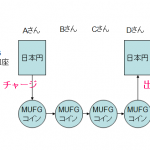

”関係者によると、同行に口座を持つ人が「1円=1MUFGコイン」の比率で預金をコインに交換。三菱東京UFJの海外拠点の口座に送ると、いま4千円前後の手数料が大幅に安くなるという。また、スマホに取り込んだコインを空港などで外貨で引き出せるようにすることなどが想定されている。”

とあります。これは、コインのメリットというより、MUFG内で、海外と国内の振替がコストが下がったということでしょう。

依然として、これは、MUFG内の口座残高の振替問題ということです。

”同行に口座を持たない人もコインを利用できる仕組みも検討しており、早ければ2、3年で実用化できるという。”

もし本当にこうなら画期的ですがどうでしょうか。仮に、MUFGコインが許可がいらないオープンプラットフォームの上で流通し、サードパーティーのウォレットで管理出来れば画期的だとおもうのですが、そうとは読み取れません。

銀行口座を持たない人でも、MUFGが提供する専用のウォレットアプリをつかって、ログインIDとセキュリティーキーを通して、MUFGの銀行システムに接続すれば、MUFGコインが利用できるということとになるんだろうとおもいます。

つまり、消費者にとっては、銀行の支店にいって口座を開設する手間が省けるくらいで、本質的なユーザー体験はあまりかわらないわけです。

どちらにしても、MUFGウォレットを使う際には、運転免許証などの提出が必須になることは予想されます。

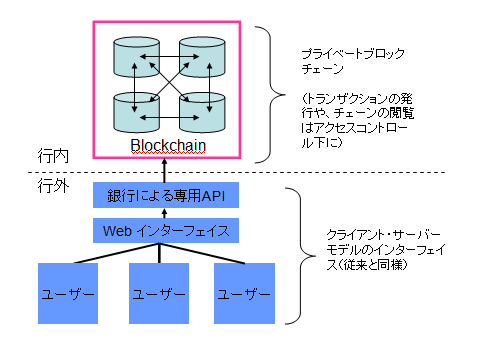

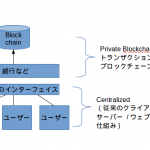

技術的な観点からは、ユーザーや、サードパーティーは、MUFGコインのブロックチェーンには直接アクセスできず、専用のアプリか、許可されたAPIを通してアクセスすることになるのでしょう(上記図解)。ブロックチェーンに直接トランザクションを送ることはできず、いったん銀行の専用APIにアクセスし、それを通じてブロックチェーンにアクセスするといった設計にするでしょう。そうなると、銀行外のひとにとっては、いままでと何が違うのかというと、違わない、ということになります。

新技術は仮想通貨のビットコインでも使われているが、MUFGコインでは、ネットワークへの参加者を銀行の担当者に限定して安全性を確保するほか、円との交換比率も一定で、交換比率が変動するビットコインと違って投機の対象になりにくいという。

円と交換比率がきまっている、銀行専用コインで、銀行担当者によって、安全性が確保されている・・・ビットコインにくらべて便利そうだ・・・いやまてよ・・・。

上記のようなMUFGコインに相当するものは、よくよく考えますと、すでに存在していると考えられます。そうです、銀行預金残高です。

銀行の預金残高というのは、実際にその現金があるわけではなく、ご存知のように信用創造によって、実際の現金よりも多くの数字が発行されています。一斉にみんなが預金を引き出したら、残高はすべて引き出すことは出来ません。貸付に回っているからです。これこそ、まさに仮想的な数字でありまして、銀行預金こそ、銀行内の数字をいじるくることによって生まれる仮想通貨の代表のようなものです。銀行の信用創造によって、銀行預金という名前の、その銀行内の専用仮想通貨をせっせと作っていたわけです。

そして、すでにその仮想通貨(銀行預金という信用マネー)に対しては、日本銀行券と1対1の交換レートで運用されています。

その銀行マネーにアクセスするには、専用のウォレットやウェブページからログインすれば、一般のユーザーでも、振り込みという名の送金ができますし、残高を確認したり、いろいろできるわけです。

つまり、銀行が発行し、日本銀行券と交換比率を一定に保証し、専用のシステムから使える仮想通貨(MUFGコイン)は、すでに銀行預金という名前で存在してて、みなさんも専用システムを通じてネットやスマホから使っているということです。

小難しくいうと、現状の銀行預金をネットバンキング経由でつかうという現状のユーザー体験というのは、MUFG仮想通貨を専用APIをつかって操作する体験と、本質的に同じものになると考えられます。

要するに銀行内のコスト削減には寄与するけれども、ユーザーとしてはなんら新しい体験を得るものではないのではないかと予想するわけです。

(なので、上記のようなシナリオで終わらない面白いことを期待してます、という趣旨と理解くださいませ)

仮想通貨で他人と差をつけたいなら?プロ向けレポートのビットコイン研究所へ

関連記事

-

MUFGコイン発行の衝撃度の考察ーインパクトはどこにあるのか?

MUFGコイン発行の衝撃度の考察ーインパクトはどこにあるのか?

-

なんでもかんでもブロックチェーン?何をもってブロックチェーン?ブロックチェーンの用語の混乱を整理してみる(議論たたき台)

なんでもかんでもブロックチェーン?何をもってブロックチェーン?ブロックチェーンの用語の混乱を整理してみる(議論たたき台)

-

銀行とブロックチェーンに関するアイデアメモ

銀行とブロックチェーンに関するアイデアメモ

-

ブロックチェーンの定義?何を指すのか、どこまでを指すのか?

-

銀行の考えるプライベートブロックチェーンの実態

銀行の考えるプライベートブロックチェーンの実態

-

ビットコインとブロックチェーンはビザンチン将軍問題を解いていないという話

-

日本ブロックチェーン協会が「ブロックチェーンの定義」を公開

-

ブロックチェーンの定義(とそれがバラバラになっている理由)

ブロックチェーンの定義(とそれがバラバラになっている理由)

-

アクセンチュアが開発−編集できるブロックチェーンは是か非か?

-

信用の前提をおかない社会システムの可能性