レポート「ビットコインキャッシュの取り出し方&送金方法」を配信。画面付きで丁寧に解説

レポート「アルトコイン図鑑」では30種類以上のコインの概要と見通しを解説レポート内容へ

先日、日本版R3ならぬ、金融業界の識者にて、ブロックチェーンを金融業にどう応用するかといった勉強会がひらかれた。

その中で、わたしもいくつか話をしたのだが、この記事で書く部分が、「目からウロコだった」との感想をいただいた。

その「目からウロコだった」はなしを書く。

現在、Permissioned Blockchain (private blockchainも同義)の話が業界を沸騰させているのはご存知のとおりだろう。

R3を始めとした22の世界的な銀行が、ブロックチェーンを自社に導入するためのコンソーシアムなどを作り、俄然、金融機関の注目はあつまっている。

ただし、彼らは、ブロックチェーンを技術に興味があっても、ビットコインには興味がない。ブロックチェーンの技術だけを応用して、自社の仕組みを効率化出来ないかを検討していると考えられる。

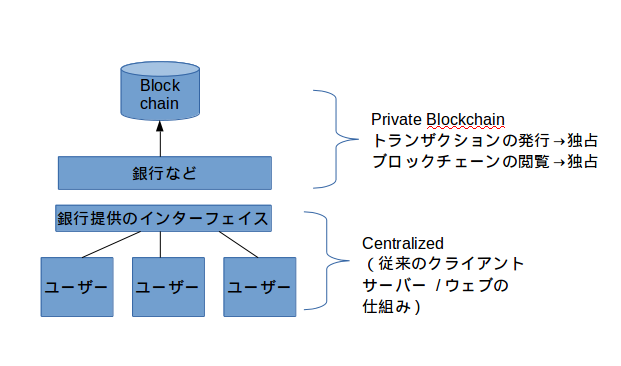

そこで、ではいったい、どこでどういうブロックチェーンを導入するのかという話なわけだが、そこで、私がこうではないかと書いた図が、これである。

これは、銀行が描く、理想のブロックチェーン導入図だ。たとえば、これをUFJチェーンとしよう。

ブロックチェーン型のデータベースが一番上に存在する。トランザクションや、残高などの情報は完全に秘密とされる。このチェーンに、自社の帳簿の情報を書き込むのだ。

そして、このブロックチェーンは、外部から、完全にアクセスコントロールされており、UFJ銀行外のひとはアクセス不可能である。

これは、つまり、他銀行はもちろんのこと、UFJに口座をもっているユーザー自身も、このブロックチェーンにたいしてトランザクションを発行することも禁じられる。ユーザー自身の端末が、ブロックチェーンを直接読み込んで、残高を表示することもできない。

つまり、ユーザーは、従来通りwebなりの中央集権型のインターフェイスをつかって、銀行のシステムにログインして、残高照会や振込などの依頼を行う。

依頼をうけた銀行は、ブロックチェーンを読んで残高を表示したり、資金移動のトランザクションを発行する。

この仕組みでは、ブロックチェーンは、たんなるSQLデータベースの代替としてのみ使われる。

IBMや富士通のホストを、ブロックチェーン型DBに置き換えるだけで、他の部分は変わらない。

おそらく、銀行が考えていることはこれではないか?

これでは、意味がないのではないかという議論と、これでも一定の効果があるという議論が存在する。

プライベートチェーンの話をすると、

つまり、cassandraなどの分散データベースと何が違うのか?

cassandraなどの分散データベースで充分なのではないか?

という議論がでる。つまり、データベースとしての役割に限定したブロックチェーンが想定されているということで、前提として、この図解どおりのシステムが想定されているということの傍証であろう。

となると、本当にこのような形式のブロックチェーンは、cassandraなどとくらべて、なにかメリットがあるのだろうか?

あるという人と、ないという人があり、まさに議論が沸騰した。

ブロックチェーンは、

・コスト削減

・監査の容易さ

・耐障害性、高可用性。100%のアップタイム

がメリットといわれているが、いずれもcassandoraなどの他の分散DBソリューションと比べて、本当なのかは怪しい。

たしかにIBMのホストを使っている銀行がブロックチェーンに変えたらコストは劇的に下がるが、それはIBMのホストが高すぎただけで、レガシー駆逐効果だけであるようにも思える。

レガシーコストをのぞいて、ブロックチェーンでほんとうにコストは下がるのだろうか?

これらについては、まだ議論が煮詰まっていないが、引き続き、議論していこうと考えており、みなさんのご意見もお寄せいただきたい。

まだ私の暫定的な結論に過ぎないが、おそらく、このようなDB型の完全プライベートブロックチェーンは、さしたるメリットを産まないだろう。しかしながら、どうやら、議論は、まだデータベース型に集中しているようだ。

一方で、コンソーシアム型のブロックチェーン、企業間をつなぐブロックチェーンという方式は、ブロックチェーン技術の恩恵を多く受けることができる。

簡単にいうと、銀行それぞれがノードになって、それぞれがフルブロックチェーンを持ち、中央銀行の振替システムという中央集権システムを廃止する。複数の許可された参加銀行により維持されるセミ・パブリックブロックチェーンであり、参加銀行は自由にトランザクションを発行でき、参加銀行のコンセンサスにより、レジャーを維持する。マイニングはない。

この仕組みでは、レジャーの維持は、各銀行(ノード)だけがあればよく、中央銀行のシステムを廃止できる。日銀ネットはなくなるのだ。

私もふくめ、多くのビットコイン界隈から金融にはいってきたひとは、permissioned blockchainというのは、このコンソーシアム型の話かと思っていた。

なので、金融機関のひとが、データベースの代替としてのみブロックチェーンを利用するような形の導入を考えているのでは?と気づいて、それを皆に説明したとき、

「目からウロコだった」

という感想が出たのだと思う。

要するに、パーミッションやプライベートチェーンは、バズワードと化していて、ちゃんと定義しないで、議論すると、もはやハチャメチャになるということだろう。

まずはそれぞれが何を指して言っているのかあたりから、ちゃんと認識をあわせながら議論するといったところからスタートしなくてはならないだろう。

詳細日本語マニュアル付きTrezorの購入は

初心者向け「使って勉強!ビットコイン」

関連記事

-

【プレミアム記事】許可制(permissioned)ブロックチェーンの基礎の基礎

【プレミアム記事】許可制(permissioned)ブロックチェーンの基礎の基礎

-

ビットコインとブロックチェーンはビザンチン将軍問題を解いていないという話

-

銀行とブロックチェーンに関するアイデアメモ

-

ブロックチェーンの定義?何を指すのか、どこまでを指すのか?

-

なんでもかんでもブロックチェーン?何をもってブロックチェーン?ブロックチェーンの用語の混乱を整理してみる(議論たたき台)

なんでもかんでもブロックチェーン?何をもってブロックチェーン?ブロックチェーンの用語の混乱を整理してみる(議論たたき台)

-

MUFGコインの衝撃-「三菱UFJ銀、独自の仮想通貨」がもたらすもの

MUFGコインの衝撃-「三菱UFJ銀、独自の仮想通貨」がもたらすもの

-

日本ブロックチェーン協会が「ブロックチェーンの定義」を公開

-

アクセンチュアが開発−編集できるブロックチェーンは是か非か?

-

信用の前提をおかない社会システムの可能性

-

ブロックチェーンの定義(とそれがバラバラになっている理由)

ブロックチェーンの定義(とそれがバラバラになっている理由)