レポート「ビットコインキャッシュの取り出し方&送金方法」を配信。画面付きで丁寧に解説

レポート「アルトコイン図鑑」では30種類以上のコインの概要と見通しを解説レポート内容へ

デジタルアセットホールディング社のブライス・マスターズが、ここのところ多くの発言をしているようだ。

ブライス・マスターズは、JPモルガンにてCDSを考案し、リーマンショックの元凶を創りだした人といわれ、金融業界では有名だ。

今年、ブロックチェーンの可能性に目覚め、デジタルアセットホールディングを設立して、銀行向けのサービスを提供する。銀行関係者のアンケートによれば、仮想通貨関係の会社では、一番の知名度を誇るそうだ。

American Banker の記事[1]によると、ブライス・マスターズはブロックチェーンの銀行業への応用について、意見を述べている。

・ブロックチェーンは、送金ソリューションというより、取引後処理の部分で力を発揮するソリューションだ。

・金融業の明らかな問題は、決済に時間がかかるということ。取引後、ファイナライズまでの間に、時間がかかる。時に数日、下手をすると1ヶ月。

と、主にセトルメント、ファイナライズ部分で活用の可能性が大きいことを述べている。

私も同意見で、ブロックチェーンの技術の肝は、トランザクションとセトルメントがほぼ同時で、ブロックチェーンに書き込まれることを持って、最終的に完全に取引が確定することであり、それは安全で、誰もが疑うことがなく、周知の事実として知れるということである。

24時間、リアルタイム決済というのも銀行システムの話で話題に上がるが、現状の仕組みであると、メンテナンス時間が必要だったり、リアルタイム決済するにも処理上の限界がある。

ブロックチェーンを利用すれば、24時間の可動が可能である上、すべての取引をリアルタイム決済が可能になる。100円から、1億円まで、ネッティングを行うことなく、一つ一つのトランザクションそれぞれについて、リアルタイムで決済し、ファイナライズすることができるようになるだろう。

送金だけでなく、株や債券の売買、デリバティブなどの取引でも同様のことが行えるだろう。

これは、銀行にとって、極めて、大きなブレイクスルーになるはずだ。

ただし、ビットコインのブロックチェーンのように10分の間隔とトランザクション性能ではスケールしない。

デジタル・アセットホールディングが提案するハイパーレジャーなどのソリューションは、一秒間に2万トランザクションが可能としており、マイニングではなくコンセンサスの仕組を用いることで数秒でトランザクションが確定する。この性能ならリアルタイムの決済が可能だ。ハイパーレジャーは、同社の主力ソリューションであることから、銀行業への導入を進めていくものと思われる。

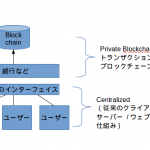

ハイパーレジャーなどは、企業内(銀行内)だけで閉じたブロックチェーンを作り、マイニングに相当する作業も閉じたノードの中で行う。これらを、パーミッションド(限定された)・ブロックチェーンとよぶ。

インターネットと、イントラネットのような関係である。

ブライス・マスターズ氏は、

「(ビットコインのような)オープンなブロックチェーンと、(rippleやハイパーレジャーのような)パーミッションド・ブロックチェーンの間のトレードオフが、今後、重要な議論になっていくだろう」

としている。これについては、重要な論点だ。

パーミッションド・ブロックチェーンは、処理が早く、取引の秘匿性を保てるなど、自行内の処理に向いている。一方で、システムのセキュリティ面では、オープンなブロックチェーンには劣る。

金融機関の47%がブロックチェーン技術の導入を検討しているという調査結果がある。ただし、その関心は、もっぱらパーミッションド・ブロックチェーンに集中し、主な関心はビットコインではないことが明らかになった[2]。金融機関の取り組みは、パーミッションド・ブロックチェーンが中心になるだろう。

パーミッションド or オープンの議論については、最後に私見を述べておく。

(金融機関内に閉じた)パーミッションドブロックチェーンは、長期的には限界を迎えるはずだ。イントラネットからクラウドになったように、クローズドなシステムは決してコストは安くなく、セキュリティ面での脆弱性を孕みやすい。

サイドチェーンなど、ビットコインのブロックチェーンとの互換性を保ちながら、一部をパーミッションドで高速・または秘匿処理するようなハイブリッドなものが長期的に優位性を得る。

その前に、そもそもの大きな話がある。

銀行は現在の中央銀行振替の決済システムを維持するというのが大前提であるが、ビットコイン勢は、そもそも、まったく違う方法で送金や決済などを実現しようとしている。

中央銀行振替システム vs ビットコインのオープン決済システム

という構図がその根底にはあり、10年後には、オープンな決済のシェアが相応の量を占めるくらいになるだろう。少なくともインターネットの普及において、ECが占めることになった割合位は。

中央銀行振替システムは、パーミッションブロックチェーンを取り入れることで、高速化や利便性を手に入れ生き残ろうとする。しかし、長期的には、そもそも中央銀行振替システム自体がクローズドなものであるから、ブロックチェーンを取り入れても、長期的には、オープンな決済システムには劣っていくだろう。

ビットコインのほうは、オープンでセキュリティ面での優位性を保ちつつ、サイドチェーンなどのパーミッションブロックチェーンとの互換性を作ることで、高速処理やマイクロペイメントに対応し、中央銀行振替システムを追撃するだろう。

フィアットカレンシーと中央銀行振替システム、ビットコインなどの仮想通貨とオープン決済システム、この2つが並列に使われ、利便性を競うことになる。

[1]http://www.americanbanker.com/news/bank-technology/blockchain-technology-can-transform-banking-blythe-masters-1075707-1.html

[2]レポート:47%の金融関係者がビットコイン技術の利用を検討中http://btcnews.jp/forty-seven-percents-financial-institution-reviewing-bitcoin-technology/

詳細日本語マニュアル付きTrezorの購入は

初心者向け「使って勉強!ビットコイン」

関連記事

-

ハイパーレジャーの解説を聞いて:企業ブロックチェーンの適用と、導入で守るべきこと

ハイパーレジャーの解説を聞いて:企業ブロックチェーンの適用と、導入で守るべきこと

-

分散型台帳の4つの類型~ビットコイン、金融機関向け分散レジャー、そして、Enigma

分散型台帳の4つの類型~ビットコイン、金融機関向け分散レジャー、そして、Enigma

-

銀行の考えるプライベートブロックチェーンの実態

銀行の考えるプライベートブロックチェーンの実態

-

銀行とブロックチェーンに関するアイデアメモ

銀行とブロックチェーンに関するアイデアメモ

-

MUFGコイン発行の衝撃度の考察ーインパクトはどこにあるのか?

MUFGコイン発行の衝撃度の考察ーインパクトはどこにあるのか?

-

決済ファイナリティとVitalikのブログ

-

【プレミアム記事】許可制(permissioned)ブロックチェーンの基礎の基礎

-

ビットコインとブロックチェーンはビザンチン将軍問題を解いていないという話

-

ブロックチェーンによる日銀ネットの廃止

ブロックチェーンによる日銀ネットの廃止

-

2015-10-14 ビットコイン&ブロックチェーン研究所活動報告/ 有価証券市場へのブロックチェーン技術応用について (Nasdaq,T0, Symbiont 比較/ エニグマは実現するのか?/ Erisとは何か? /ブロックチェーンのSCM応用

2015-10-14 ビットコイン&ブロックチェーン研究所活動報告/ 有価証券市場へのブロックチェーン技術応用について (Nasdaq,T0, Symbiont 比較/ エニグマは実現するのか?/ Erisとは何か? /ブロックチェーンのSCM応用